Analise De Lucratividade E Um Exemplo De Controle Interno Contabil – Análise de Lucratividade e um Exemplo de Controle Interno Contábil: compreender a lucratividade de uma empresa vai muito além de simplesmente observar o lucro líquido. Esta análise requer uma imersão profunda nos indicadores financeiros, métodos de avaliação e, crucialmente, nos robustos sistemas de controle interno que garantem a precisão e a confiabilidade dessas informações. A gestão eficaz da lucratividade envolve a identificação de áreas de melhoria, a prevenção de fraudes e a tomada de decisões estratégicas embasadas em dados confiáveis.

Neste artigo, exploraremos as principais ferramentas e técnicas para analisar a lucratividade, com um foco especial em como um controle interno contábil bem estruturado impacta diretamente nos resultados financeiros, utilizando um exemplo prático de gestão de estoques.

Abordaremos métodos como análise vertical e horizontal, o cálculo de margens (bruta, operacional e líquida), e a importância da análise de cenários para a previsão e mitigação de riscos. Veremos como um sistema de controle interno eficaz, desde a entrada de mercadorias até a sua venda, contribui para a precisão dos dados e a tomada de decisões mais assertivas, impactando positivamente a lucratividade da empresa.

O objetivo é fornecer uma visão prática e abrangente de como integrar a análise de lucratividade com um robusto sistema de controle interno, possibilitando uma gestão financeira mais eficiente e sustentável.

Análise de Lucratividade: Analise De Lucratividade E Um Exemplo De Controle Interno Contabil

A análise de lucratividade é um processo crucial para a saúde financeira de qualquer empresa. Ela permite a avaliação do desempenho operacional, a identificação de áreas de melhoria e a tomada de decisões estratégicas embasadas em dados concretos. Compreender os principais indicadores de lucratividade, os métodos de análise e a importância do controle interno contábil são fundamentais para garantir a precisão e a confiabilidade das informações utilizadas na tomada de decisões.

Indicadores de Lucratividade e sua Importância

Diversos indicadores são utilizados para avaliar a lucratividade, cada um oferecendo uma perspectiva diferente sobre a performance financeira. A escolha dos indicadores mais relevantes dependerá do objetivo da análise e das características específicas do negócio. A análise da lucratividade é fundamental para a tomada de decisões gerenciais, fornecendo insights sobre a eficiência operacional, a rentabilidade dos produtos e serviços, e a capacidade da empresa em gerar valor para seus acionistas.

A relação entre a análise de lucratividade e o planejamento estratégico é intrínseca. A análise permite avaliar o desempenho em relação aos objetivos previamente estabelecidos, identificar desvios e ajustar as estratégias para alcançar os resultados esperados. Informações sobre margens de lucro, custos e receitas são essenciais para o desenvolvimento de planos de negócios eficazes e a alocação eficiente de recursos.

Métodos de Análise de Lucratividade, Analise De Lucratividade E Um Exemplo De Controle Interno Contabil

A análise vertical e horizontal são métodos complementares para avaliar a lucratividade. A análise vertical compara os itens de uma demonstração financeira com um total de referência (ex: vendas líquidas), permitindo identificar a proporção de cada item em relação ao todo. Já a análise horizontal compara os valores de um mesmo item em diferentes períodos, mostrando a variação percentual ao longo do tempo.

Ambas fornecem uma visão abrangente da performance financeira, permitindo identificar tendências e desvios.

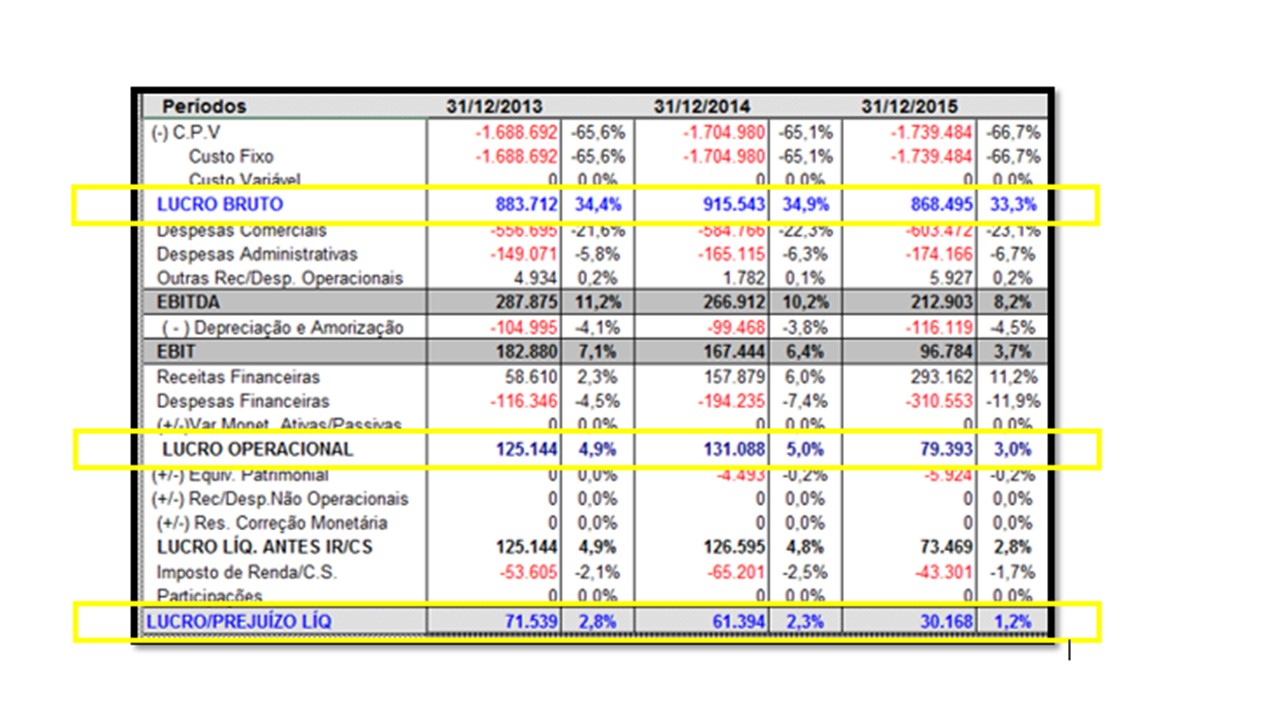

O cálculo de margens (bruta, operacional e líquida) é fundamental para a análise de lucratividade. Essas margens representam a porcentagem do lucro em relação às vendas, em diferentes estágios da operação. A tabela abaixo demonstra os cálculos com um exemplo numérico:

| Indicador | Fórmula | Cálculo (Exemplo: Vendas = R$ 100.000, Custo da Mercadoria Vendida = R$ 40.000, Despesas Operacionais = R$ 20.000, Despesas Financeiras = R$ 5.000, Impostos = R$ 10.000) | Interpretação |

|---|---|---|---|

| Margem Bruta | (Receita Bruta – Custo da Mercadoria Vendida) / Receita Bruta | (100.000 – 40.000) / 100.000 = 60% | Representa a porcentagem do lucro após deduzir o custo da mercadoria vendida. |

| Margem Operacional | (Lucro Bruto – Despesas Operacionais) / Receita Bruta | (60.000 – 20.000) / 100.000 = 40% | Mostra a rentabilidade das operações da empresa, excluindo despesas financeiras e impostos. |

| Margem Líquida | Lucro Líquido / Receita Bruta | (60.000 – 20.000 – 5.000 – 10.000) / 100.000 = 25% | Indica a porcentagem do lucro que a empresa retém após todas as despesas e impostos. |

Diversos fatores podem influenciar a lucratividade, incluindo variações nos preços de venda, custos de produção, volume de vendas, concorrência, mudanças na legislação e eficiência operacional.

Controle Interno Contábil e a Lucratividade

Um sistema de controle interno contábil eficaz é crucial para garantir a precisão da análise de lucratividade. Ele minimiza a ocorrência de erros e fraudes, assegurando a confiabilidade das informações financeiras. Procedimentos de controle interno bem definidos contribuem para a geração de relatórios financeiros mais precisos e confiáveis, permitindo uma análise de lucratividade mais acurada.

- Separação de funções: Dividir as responsabilidades entre diferentes indivíduos para evitar conflitos de interesse e minimizar riscos de fraude.

- Autorizações e aprovações: Estabelecer um sistema de autorizações para transações financeiras, garantindo que todas as operações sejam devidamente aprovadas.

- Documentação adequada: Manter registros completos e precisos de todas as transações financeiras, facilitando a auditoria e a detecção de erros.

- Controles físicos sobre ativos: Implementar medidas de segurança para proteger os ativos da empresa contra perdas ou danos.

- Reconciliações bancárias regulares: Comparar os registros contábeis com os extratos bancários para identificar discrepâncias e corrigir erros.

- Auditorias internas e externas: Realizar auditorias periódicas para avaliar a eficácia do sistema de controle interno e identificar áreas de melhoria.

Exemplo Prático de Controle Interno: Gestão de Estoques

Um sistema de controle interno eficaz na gestão de estoques impacta diretamente na lucratividade, minimizando perdas por obsolescência, roubo ou extravio. A gestão eficiente dos estoques garante que a empresa tenha os materiais necessários para atender à demanda, evitando atrasos na produção ou vendas, e ao mesmo tempo, evita o acúmulo excessivo de estoques que geram custos de armazenamento e podem levar à obsolescência.

Entrada de Mercadorias: Recebimento com conferência rigorosa da nota fiscal com a mercadoria, assinatura de recebimento e registro no sistema.

Armazenamento: Local adequado, seguro e organizado, com controle de acesso e identificação clara das mercadorias.

Movimentação: Sistema de controle de movimentação de estoques, com registros de entrada e saída, permitindo rastreabilidade completa.

Saída de Mercadorias: Autorização prévia para cada saída, conferência da mercadoria e atualização do sistema.

Inventário Físico: Contagem periódica dos estoques para comparação com os registros contábeis, identificando possíveis divergências e permitindo ajustes.

Conciliação: Comparação dos resultados do inventário físico com os registros contábeis, permitindo a identificação e correção de erros ou divergências.

Análise de Cenários e Simulações

A análise de cenários e simulações é uma ferramenta poderosa para avaliar o impacto de diferentes fatores na lucratividade. Ao simular diferentes situações, como aumento de custos, redução de vendas ou variações nos preços, a empresa pode antecipar-se a possíveis problemas e tomar decisões mais informadas. A análise de sensibilidade permite identificar os fatores que mais influenciam a lucratividade, permitindo a alocação estratégica de recursos e a mitigação de riscos.

| Cenário | Variação de Custos | Variação de Vendas | Lucratividade |

|---|---|---|---|

| Cenário Base | 0% | 0% | 25% |

| Aumento de Custos (10%) | +10% | 0% | 15% |

| Redução de Vendas (10%) | 0% | -10% | 22.5% |

| Aumento de Custos (5%) e Redução de Vendas (5%) | +5% | -5% | 17.6% |

Riscos como variações cambiais, aumento da concorrência e mudanças na demanda podem afetar a lucratividade. A implementação de controles internos robustos, como a diversificação de fornecedores, a pesquisa de mercado e a gestão de preços, auxilia na mitigação desses riscos.